예비 보험계리사 여러분, 반갑습니다 🧐

오늘 내용은 "시험에 자주 나오는 법인세회계 개념과 공식"입니다.

시작해 봅시다. (팔로우는 더 좋은 자료를 낼 수 있는 큰 힘이 됩니다🤍)

개념

세금

1. 당기법인세 : 과세당국에 현금으로 납부해야하는 법인세 (당기 말 현재세법 사용)

→ 법인세 중간예납으로 인한 잠정적인 세금 = 자산

→ 선급법인세 < 당기법인세 : 차액 = 부채

2. 이연법인세 : 장래 과세소득을 증감시키는 세금효과 (확정된 미래세법 사용)

이연법인세의 증감효과

1. 가산할 일시적차이 : 장래과세소득이 증가하면, 현재 세금부담은 감소하고, 미래세금부담은 증가한다.

→ 증가하는 미래세금부담을 이연법인세부채로 인식한다.

2. 차감할 일시적차이 : 장래과세소득이 감소하면, 현재 세금부담은 증가하고, 미래세금부담은 감소한다.

→ 감소하는 미래세금부담을 이연법인세자산으로 인식한다.

↔ 영구적차이 : 거래로 인해 장래과세소득에 영향을 주지 않는 것

3. 법인세회계 계정

1) 영구적차이

→ 비과세소득(-). 접대비한도초과액(+). 벌금(+). 자기주식처분이익(손실) (±)

2) 일시적차이

→ 차감할 일시적차이 : FVPL평가손실. 감가상각비한도초과액. 확정급여채무 한도초과액. 할부판매원가

→ 가산할 일시적차이 : FVPL평가이익. 할부판매수익. 미수이자

4. 재무제표 표시

1) 이연법인세자산.부채는 유동으로 구분하지 않음 (현재가치평가 적용 x)

2) 사업결합에서 발생한 영업권의 경우 장부금액과 세무기준액이 다르더라도 이연법인세부채로 인식하지 않는다.

계산

법인세비용 계산

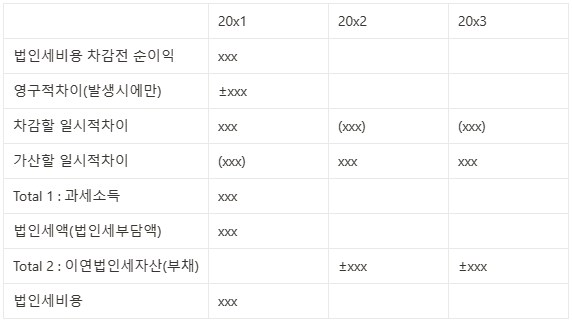

1. 기준연도 = 20x1년

1) 법인세액의 다른말 : 법인세부담액

2) 법인세액 =과세소득 x 법인세율

3) 이연법인세자산(부채) = 차기부터의 일시적차이 x 미래예상법인세율

4) 법인세비용 = 법인세액 -+ ∑(이연법인세자산(부채))

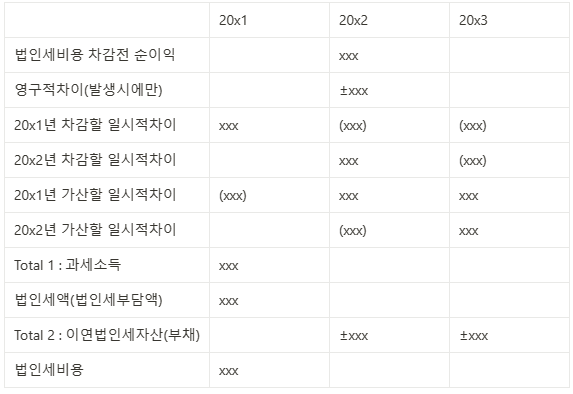

2. 기준연도 = 20x2년

3. 영구적차이 계정

1) 가산 항목 : 접대비한도초과액, 벌금, 자기주식처분이익

2) 차감 항목 : 비과세소득, 자기주식처분손실

3) 자기주식처분이익(손실)은 특이하게도 법인세비용 계산시 적용받은 세율만큼 차감해야함

4. 일시적차이 계정

1) 차감할 일시적차이 : 감가상각비초과액, FVPL평가손실, 확정급여채무초과액, 할부판매원가

→ 기준연도에는 가산하고 차기 연도에서 차감시킴 (즉, 이연법인세자산(부채)를 구할 시 자산항목)

→ 법인세비용 구할 시 차감항목임 !!

2) 가산할 일시적차이 : 미수이자, FVPL평가이익, 할부판매수익, 특별감가상각비

→ 기준연도에는 차감하고 차기 연도에서 가산시킴 (즉, 이연법인세자산(부채)를 구할 시 부채항목)

→ 법인세비용 구할 시 가산항목임 !!

해당 자료는 지난 내용에 대한 pdf 자료입니다.

다음에 올라올 내용에 해당 자료의 필기본 pdf를 첨부할 예정입니다. (복습용)

위의 내용과 동일하니 밑줄 치며 공부가 필요하신 분은 다운로드하여 가시면 됩니다. 🙂

답례로 아래의 공감 한 번 꾸욱 눌러주세요 💕

⇊⇊⇊⇊