예비 보험계리사 여러분, 반갑습니다 🧐

오늘 내용은 "시험에 자주 나오는 표준원가계산, 원가-조업도-이익 분석 개념 및 공식"입니다.

시작해 봅시다. (팔로우는 더 좋은 자료를 낼 수 있는 큰 힘이 됩니다🤍)

9장. 표준원가계산

표준원가계산

1. 사용하는 경우 : 표준원가와 실제원가의 차이를 분석하여 보고하는 경우

→ 사전에 미리 산정한 표준원가를 이용하여 계산

2. 장점

1) 원가계산을 신속하고 간단히 수행

2) 의사결정을 위한 관리회계 목적에 적합

3) 전부원가계산, 변동원가계산, 종합원가계산에서 적용 가능

3. 단점

1) 신뢰성이 낮기 때문에 외부공시 목적상 이용할 수 없음

2) 기말에 실제원가계산과의 차이를 조정해야 함

3) 표준을 설정하는 단계에서 시간과 비용 많이 소모 & 정확하고 객관적인 표준의 설정이 어려움

4) 차이분석시 재무적 측정치만을 강조하고 비재무적인 측정치를 무시하기 쉬움

4. 계산과정이 3가지 경우로 나뉨 (표를 그려서 계산하기)

1) 직접재료원가 계산

2) 직접노무원가 계산

3) 제조간접원가 계산

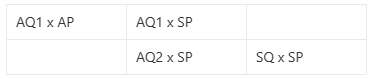

직접재료

→ 좌측의 AQ1 x AP와 AQ1 x SP의 차이 : 가격차이

→ 우측의 AQ2 x SP와 SQ x SP의 차이 : 수량차이

→ 중간의 AQ는 서로 다른 값을 가짐

→ AQ1 : 매입수량, AQ2 : 투입수량

직접노무

→ 좌측의 AQ x AP와 AQ x SP의 차이 : 임률차이

→ 우측의 AQ x SP와 SQ x SP의 차이 : 능률차이

제조간접

→ 좌측의 AQ x AP와 AQ x SP의 차이 : 소비차이

→ 우측의 AQ x SP와 SQ x SP의 차이 : 능률차이,조업도차이

◀--------------------------- 로 갈수록 크다면 불리

기호설명

AQ : 실제투입량 (당기 '사용량')

AQ : 실제투입량 (당기 '사용량')

AP : 실제가격 (당기 '구입액')

AP : 실제가격 (당기 '구입액')

SQ : 표준투입량 (실제 '생산량' x 단위당 표준투입'량')

SQ : 표준투입량 (실제 '생산량' x 단위당 표준투입'량')

SP : 표준가격 (단위당 표준'가격')

SP : 표준가격 (단위당 표준'가격')

AQ x AP : 실제발생원가 (직접재료원가, 직접노무원가, 제조간접원가)

AQ x AP : 실제발생원가 (직접재료원가, 직접노무원가, 제조간접원가)

AQ x SP : 실제투입량에 허용된 표준원가

AQ x SP : 실제투입량에 허용된 표준원가

SQ x SP : 실제생산량에 허용된 표준원가

SQ x SP : 실제생산량에 허용된 표준원가

10장. 원가-조업도-이익 분석

1. 기본가정

1) 생산량과 판매량이 동일함 (전부원가 = 변동원가)

2) 조업도가 유일한 원가동인

3) 화폐의 시간가치를 고려하지 아니함

2. 공식

1) 매출액 - 변동비 = 고정비 + 영업이익(세전이익)

2) 손익분기점 : 영업이익 = 0

3) 안전한계 = 현재매출액 - 손익분기점 매출액

4) 안전한계율 = 안전한계/현재매출액

5) 영업레버리지(DOL) = 공헌이익/영업이익

6) DOL > 1 : 자본집약적 : 고정비 비율이 상대적으로 큼

7) DOL < 1 : 노동집약적 : 변동비 비율이 상대적으로 큼

해당 자료는 지난 내용에 대한 pdf 자료입니다.

다음에 올라올 내용에 해당 자료의 필기본 pdf를 첨부할 예정입니다. (복습용)

위의 내용과 동일하니 밑줄 치며 공부가 필요하신 분은 다운로드하여 가시면 됩니다. 🙂

답례로 아래의 공감 한 번 꾸욱 눌러주세요 💕

⇊⇊⇊⇊