예비 보험계리사 여러분, 반갑습니다 🧐

오늘 내용은 "시험에 자주 나오는 변동원가계산, 원가추정과 원가함수 개념 및 공식"입니다.

시작해 봅시다. (팔로우는 더 좋은 자료를 낼 수 있는 큰 힘이 됩니다🤍)

7장. 변동원가계산

변동원가계산

1. 사용하는 경우 : 내부보고목적을 위함 (외부보고목적이 아님)

2. 특징

1) 고정 제조간접원가, 판관비를 기간원가 처리

2) 생산량이 변동해도 제조원가가 달라지지 않으므로 의사결정시 유용한 정보 제공

3) 영업이익이 생산량에 영향을 받지 않아 경영자에 의한 의도적인 재고수준의 조정을 방지 can

3. 계산 비교할 사항

→ 전부원가계산 vs 변동원가계산

전부원가계산 (생산량과 판매량 모두 따짐)

1. 매출액 - 매출원가 = 매출총이익

→ 매출원가 계산 시, 단위당 원가에 판매 지분에 해당하는 고정제조원가도 포함되어 있어 매출원가가 높게 잡힘

2. 매출총이익 - 비용 = 영업이익

변동원가계산 (판매량만 따짐)

1. 매출액 - 변동비 = 공헌이익

2. 공헌이익 - 고정비 = 영업이익

→ 고정제조원가를 비용처리하여 차감하는 형식임

두 계산의 영업이익 차이

1. 변동원가계산은 고정제조원가를 비용화, 전부원가계산은 고정제조원가를 재고자산으로 자산화했기 때문에 발생함

2. 전부영업이익 + (기초 고정제조 - 기말 고정제조) = 변동영업이익

3. 기초 고정제조 = 전기 고정제조원가 x (기초제품량/전기생산량)

4. 기말 고정제조 = 당기 고정제조원가 x (기말제품량/당기생산량)

5. 생산량과 판매량의 차이

1) 생산량 > 판매량 : 전부원가 이익 > 변동원가 이익 (일반적)

2) 생산량 < 판매량 : 전부원가 이익 < 변동원가 이익

8장. 원가추정과 원가함수

→ 함수를 이용하여 원가를 추정하는 방식

고저점법 (선형함수모형)

원가동인(X)와 원가의 최저점과 최고점을 이은 함수

원가동인(X)와 원가의 최저점과 최고점을 이은 함수

Y = a + bX

Y = a + bX

a : 고정제조간접원가

a : 고정제조간접원가

b : 단위당 변동원가

b : 단위당 변동원가

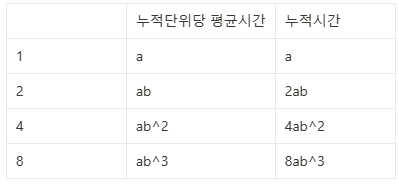

누적평균시간 학습모형, 학습률 : b% (학습곡선모형)

→ 계산방법 : 추가제조원가 = 추가수량 x 단위당 직접재료원가 + 추가노무시간 x 직접노무시간 단위당 가격 + 추가노무시간영향력 x 제조간접원가 단위당 가격

해당 자료는 지난 내용에 대한 pdf 자료입니다.

다음에 올라올 내용에 해당 자료의 필기본 pdf를 첨부할 예정입니다. (복습용)

위의 내용과 동일하니 밑줄 치며 공부가 필요하신 분은 다운로드하여 가시면 됩니다. 🙂

답례로 아래의 공감 한 번 꾸욱 눌러주세요 💕

⇊⇊⇊⇊