예비 보험계리사 여러분, 반갑습니다 🧐

오늘 내용은 "시험에 자주 나오는 제조간접원가, 활동기준원가계산(ABC) 개념 및 공식"입니다.

시작해 봅시다. (팔로우는 더 좋은 자료를 낼 수 있는 큰 힘이 됩니다🤍)

5장. 제조간접원가

제조간접원가의 배부

1. 사용하는 경우 : 용역 관계 여부에 따라 배부 방법을 결정

2. 계산방법

1) 직접배부법

2) 단계배부법

3) 상호배부법

직접배부법 (용역관계 완전히 무시)

→ 보조부문 간 배부를 고려하지 않음

→ 제조부문의 비율에 따라 제조부문에만 배부를 함

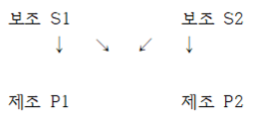

단계배부법 (용역관계 한 방향으로만 인식)

→ 보조부문 S1에서 보조부문 S2를 포함하여 먼저 배부한 후, S2에서 보조부문 S1을 고려하지 않고 제조부문에만 배부를 함

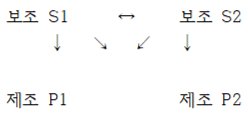

상호배부법 (용역관계 완전히 인식)

→ 보조부문간 서로 배부를 원함

→ 보조부문 S1 배부 후 원가 = x

→ 보조부문 S2 배부 후 원가 = y

→ x = ..., y = ... 구하고 배부

보조부문(S1)의 제거(대체, 변경)

S1의 자가소비용역비율 존재 !! (S1이 S2에게 공급하고, 그걸 다시 S2가 S1에게 공급)

S1의 자가소비용역비율 존재 !! (S1이 S2에게 공급하고, 그걸 다시 S2가 S1에게 공급)

자가소비용역비율 = S1에서 S2의 비율 x S2에서 S1의 비율

자가소비용역비율 = S1에서 S2의 비율 x S2에서 S1의 비율

대체량(구입량) = S1 원가동인량 x (1 - 자가소비용역비율)

대체량(구입량) = S1 원가동인량 x (1 - 자가소비용역비율)

증분수익 = 0

증분수익 = 0

증분비용 = 외부구입원가 - (S1 변동비 감소액 + S2 변동비 감소액)

증분비용 = 외부구입원가 - (S1 변동비 감소액 + S2 변동비 감소액)

증분손익 = 증분수익 - 증분비용

증분손익 = 증분수익 - 증분비용

단일배분율법 vs 이중배분율법

단일배분율법 : 변동원가, 고정원가를 구분하지 아니하고 모두 실제용역의 사용량에 의해 배분

단일배분율법 : 변동원가, 고정원가를 구분하지 아니하고 모두 실제용역의 사용량에 의해 배분

이중배분율법 : 변동원가, 고정원가를 구분하여 변동원가는 실제용역의 사용량에 의해 배분, 고정원가는 최대용역사용가능량을 기준으로 배분

이중배분율법 : 변동원가, 고정원가를 구분하여 변동원가는 실제용역의 사용량에 의해 배분, 고정원가는 최대용역사용가능량을 기준으로 배분

6장. 활동기준원가계산 (ABC)

활동기준원가계산

1. 사용하는 경우 : 다품종대량 계산 시 이용

2. 출현 이유

1) 전통적인 원가계산은 소수의 조업도에 의해 배부하여 '제품원가의 왜곡현상' 발생시킴

2) 이를 해결하고자 활동별 원가동인에 비례하여 제품에 배부 !! (=ABC)

3. 필요성

1) 소품종대량에서 다품종대량으로 변화함에 따라 정교한 원가계산이 필요함

2) 제조원가 중 제조간접원가의 상대적 비중 증가

3) 정교하고 합리적인 원가계산, 의사결정, 성과평가를 위한 원가개념 확대

4) 컴퓨터와 정보처리기술의 발달로 인해 정보의 수집비용 감소

4. 장점

1) 전통적인 원가계산에 비해 정교하고 합리적인 원가계산 가능

2) 다양한 비재무적 원가동인이 배부기준에 포함되므로 경영자의 의사결정에 유용한 정보 제공

3) 비부가가치 활동의 감소나 제거를 통한 효율적인 원가통제 가능

⇒ 비부가가치 : 제품의 가치를 증가시키는데 기여하지 못하는 활동 : 저장, 이동, 대기

4) 제품구성의 변화나 신제품의 출현에 대한 신속한 원가계산 가능

5) 명확한 성과평가가 가능하며, 비영리법인에도 적용 가능

5. 단점

1) 도입초기에 많은 비용이 지출됨

2) 활동의 정의와 원가집계 등에 자의성이 개입될 수 있음

3) 원가동인에 의해 배부될 수 없는 활동원가가 존재하므로 기존의 원가왜곡현상이 부분적으로 발생할 수 있음

해당 자료는 지난 내용에 대한 pdf 자료입니다.

다음에 올라올 내용에 해당 자료의 필기본 pdf를 첨부할 예정입니다. (복습용)

위의 내용과 동일하니 밑줄 치며 공부가 필요하신 분은 다운로드하여 가시면 됩니다. 🙂

답례로 아래의 공감 한 번 꾸욱 눌러주세요 💕

⇊⇊⇊⇊